民間貸款利率會比較高嗎?與銀行貸款完整比較解析

在面對突發資金需求時,無論是繳房租、繳學費還是處理緊急醫療費用,很多人會快速搜尋可行的借錢管道。其中,民間借款與銀行貸款成為最常被拿來比較的兩種方案。尤其在信用狀況不佳或臨時急用現金時,民間借錢似乎更能立即解決困境,但代價通常是更高的利率與潛在風險。那麼,民間貸款利率真的會比較高嗎?與銀行之間的差異又有哪些?本篇將從實際操作、放款速度、手續條件、風險管控等面向,深入解析兩者差異,協助讀者做出明智的借貸選擇。

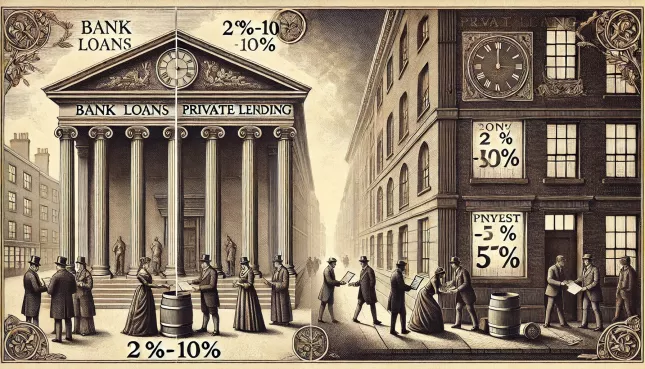

民間貸款的利率一般確實高於銀行,主要原因在於其審核條件寬鬆、不查聯徵、不看信用分數,甚至可提供證件借款、私人借款等特殊形式。對於急需資金卻又無法向銀行申請者而言,這種模式提供了另一條可行的借款管道。根據實際案例,銀行的小額信貸利率約落在年息2%至10%之間,而民間借款的利率常見月息2%至5%,年化後可能高達24%以上,甚至更高。如果未明確了解條件與還款方式,借款人很容易陷入高利息循環還款的壓力中。

從放款速度來看,民間貸款絕對佔上風。銀行核貸過程需查閱財力證明、信用紀錄、負債比等資料,流程常需數日或一週以上,但民間借錢平台往往標榜24h快速放款,甚至強調「一通電話、當日拿錢」。對於急需借錢、臨時週轉不靈的借款人而言,這種效率確實具吸引力。不過也因此,許多借錢網站在高效率背後,隱藏的是缺乏監管與風險控管的現實。

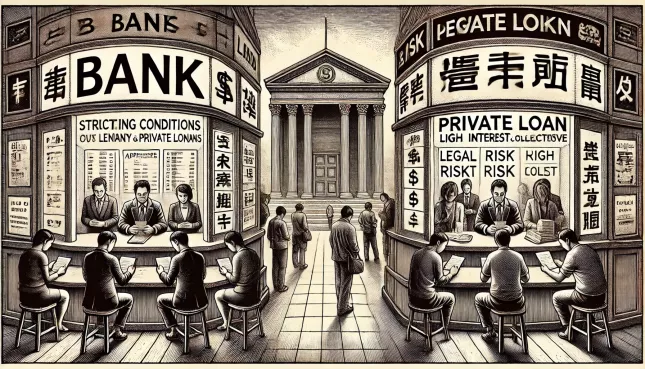

在申請條件方面,銀行通常要求提供穩定工作證明、薪轉紀錄、聯徵報告等,以篩選出具備還款能力的申請者。相較之下,民間借款或小額借錢平台的條件寬鬆許多,有些甚至只需身分證與基本資料便能申請,也因此出現各種形式的證件借款與線上借錢管道。看似便利,其實風險也隨之升高,因為這類借款多未經嚴格審核,容易出現借貸糾紛、利率爭議與違法催收等問題。

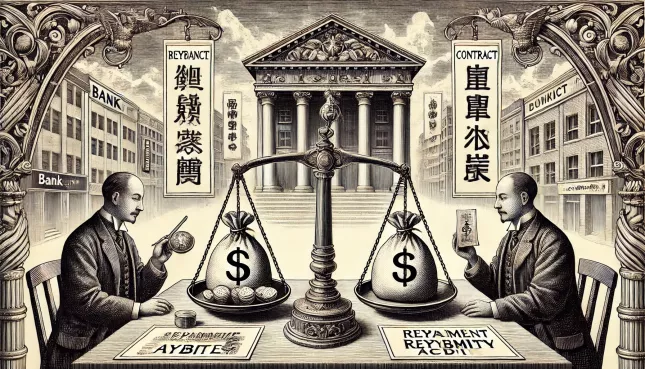

以私人借款為例,有些是親友之間的互助,有些則來自未登記的放款人。不論是哪種形式,都應簽訂正式借貸合同,明確載明借款金額、利率、還款期限與違約條件。若沒有白紙黑字的保障,日後發生爭議將難以自保。此外,若借款人選擇與來路不明的線上借錢平台合作,還可能面臨詐騙風險,如要求提前支付保證金、開辦費,甚至詐騙提款卡資料或網銀帳密,這些都是非法操作的常見手法。

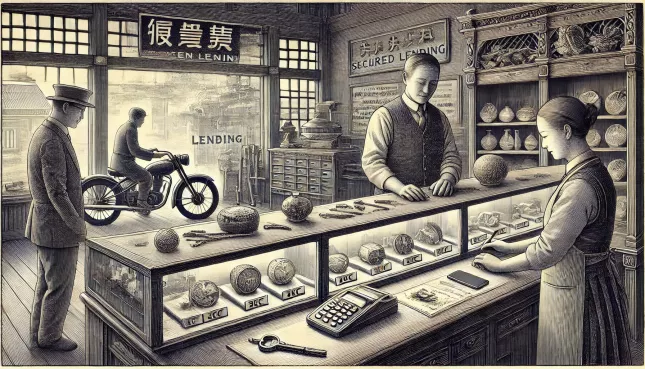

再者,有些借款人會轉向以物抵押方式進行小額借款,例如當鋪借錢、機車借錢,這些屬於典型的擔保借貸。借款人將機車、手機、金飾等物品典當以換取資金,不需信用條件,利率多數依照物品價值與當鋪規範訂定。這種借款管道風險相對低,因多數當鋪借款業者都有營業登記並受地方法規規範,且若還不出款項也僅沒收抵押品,法律問題相對簡單。但這種方式需借款人持有可典當資產,若資產價值不足,仍無法解決根本資金需求。

至於銀行提供的小額貸款產品,如信用貸款、信用卡分期、預借現金等,雖然利率相對低廉、安全性高,但核貸速度慢,對於需要立即用錢的族群不一定實用。特別是當借款人信用紀錄有瑕疵或負債比過高時,往往會被拒絕核貸。這時若急需資金,合法且透明的民間借錢平台就成為補充選項,只是借款人必須特別注意平台的合約條款與實拿金額與實際年利率是否清楚揭露。

選擇借款來源時,不可忽略的一點是自身還款能力。無論是向銀行、民間業者或是進行私人借貸,都必須根據自身財務狀況謹慎評估。如果只是短期週轉,金額不大,選擇利率稍高但放款快速的小額借款方案或許合理;但若資金需求較大,建議仍應優先嘗試向銀行申貸,即使核貸時間較久,但可享受低利率、穩定還款與法律保障的完整配套。

總結來說,民間貸款利率的確普遍高於銀行,這是由於其快速、寬鬆、風險轉嫁成本所致。對於無法通過銀行審核的借款人而言,民間借款提供了實用的備援方案,但使用前應詳細了解借款條件、利率結構與平台合法性。選擇安全的借錢推薦來源、簽訂正式借貸合同、避免匿名交易與事前付款,才能在緊急狀況下借得安心又不被剝削。借款管道眾多,關鍵在於資訊透明與風險辨識能力,當你對條件瞭解愈清楚,借貸就愈能成為解決問題而非製造更多問題的工具。

|

觀看 291

觀看 291