借錢網隱藏費用揭密:避免額外支出技巧?

在資金調度緊張、急用現金的時刻,越來越多人選擇透過借錢網站申請快速借款,這類平台主打低門檻、流程簡便、24h快速放款,確實解決了不少人臨時資金短缺的問題。然而在看似便利的背後,卻藏有不少讓人防不勝防的隱藏費用,一旦不慎忽略,便可能讓原本的小額借錢演變成沉重的還款壓力。要避開這些費用陷阱,了解借錢網常見的收費手法與對應策略,才是保障自身權益的關鍵。

許多借錢網站在首頁標榜低利率,吸引用戶點擊申請,但實際申請過程中可能會出現「額外收費」的設計。例如有的平台會在核貸後才告知需收取開辦費、帳戶管理費、信用審查費,甚至某些民間借錢平台還會要求提前扣除利息與手續費,使實際到手金額遠低於申請金額,這些費用往往未在申請頁面中明確揭示,讓人誤以為貸款條件極具吸引力。尤其是急需借錢者,在時間壓力下容易忽略細節,等到款項入帳後才發現早已被收取高額費用。

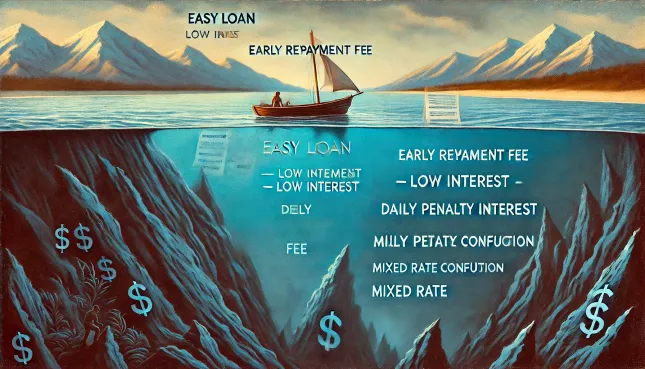

此外,某些私人借款或民間借款業者會以優惠條件吸引借款人上鉤,卻在借貸合同中埋下複雜條款。例如違約金計算方式不透明、提早清償反而需負擔提前結清費、逾期利息以日計罰收、甚至將原始利率與滯納利率混合標示,令人誤解實際年利率。這類情形在某些線上借錢平台與地下借款管道中尤為常見,若不審慎閱讀合約條文,便可能落入不當條件的陷阱。

在各類借貸形式中,證件借款、當鋪借錢與機車借款特別受到沒有收入證明者或信用不良者青睞,因為只要提供身分證或機車行照即可借款,但這些借貸選擇背後也可能伴隨高額利息與強制搭售額外商品或保險服務。例如部分當鋪借款會要求搭配購買特定抵押品保管服務,或在機車借錢過程中多收估價費、鑑定費,導致實際成本遠高於原本預期。這些收費如果沒有事先揭露,將構成資訊不對等,對借款人而言是一種財務風險。

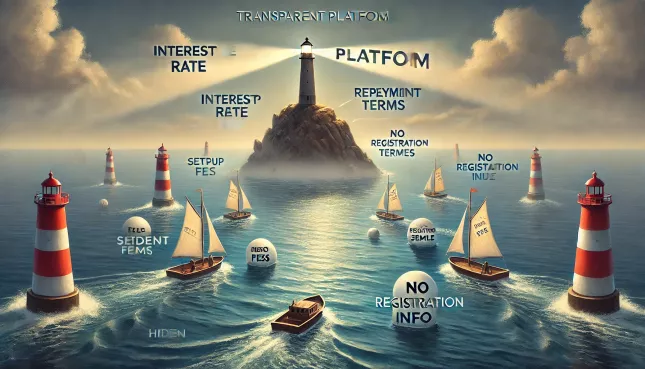

那麼,面對這些潛藏風險,我們該如何避免在借錢過程中產生不必要的支出?第一步是選擇合法、透明的借錢網站,確認平台是否公開營業登記資訊、借款利率、費用項目與還款條件。合法的平台通常會在首頁或借款說明中明確列出每一項費用,包含利息、開辦費、違約金與其他可能產生的收費項目,並提供完整借貸合同樣本供申請人參考,這種資訊透明度是辨別是否值得信賴的重要依據。

第二點是申請前務必詢問「實際放款金額」與「總還款金額」,有些平台雖標榜低利率,卻在放款前先扣除手續費與第一期利息,使得實際借到的金額大打折扣。這類行為常見於某些小額借款平台,若不問清楚,將會使利率被低估,進而影響整體財務規劃。此外,有些預借現金或私人借錢管道甚至會變相要求轉帳保證金、服務費、保險費等,若平台要求先繳任何款項才能核貸,極可能是詐騙行為,應立即中止交易。

第三個重點是簽約時要求提供完整的書面或電子合約,不應僅憑口頭承諾或聊天紀錄進行貸款,因為一旦發生爭議,無正式借貸合同將難以保護自己。特別在選擇民間借款或私人借款時,切記不能貪圖快速放款而忽略法律保障,即使對方是認識的朋友或推薦的業者,也要透過書面合約規範借貸條件,確保雙方權利義務對等。

此外,在選擇借貸選擇時也應衡量自身財務能力與實際需求,並非所有快速借款或小額貸款都適合每一種狀況。若只是短期資金缺口,且預期可於短期內償還,可以選擇無分期手續費的短期貸款;若預期還款時間較長,應尋找提供低利率分期且無提前清償違約金的平台。靈活規劃借款目的與還款能力,才能有效避免日後的壓力累積。

在申請過程中也可善用第三方借款比較網站,這些平台通常會彙整各家業者的利率與條件,提供參考依據,但也需注意是否為廣告推廣頁面,部分所謂「借錢推薦」其實是商業置入,借款人應仍以實際條款為準,切勿單憑星等評價做出選擇。

總結而言,借錢網站雖提供便捷的借錢管道,解決急需現金的問題,但在申請過程中潛藏的隱藏費用卻不容忽視。從開辦費、服務費、保險費到提前清償手續費,每一筆都可能成為借款總額外的沉重負擔。透過審慎選擇平台、完整理解費用架構、簽署正式借貸合同、並評估自身還款能力,才能真正讓借錢成為資金週轉的助力而非壓力。借錢本身不是問題,關鍵在於借得安全、借得合理、借得無後顧之憂。選擇正確的借款管道,不僅能解決當下的困難,更能保障未來的財務健康。

|

觀看 37

觀看 37