民間貸款 vs. 銀行貸款:差異比較一次看懂?

在需要資金週轉的時刻,無論是為了處理突如其來的醫療支出、創業資金不足,還是日常生活的急用現金,多數人第一個想到的借錢管道,不外乎銀行或民間貸款。這兩種借款管道在申請流程、放款速度、利率設定、還款條件等方面皆有明顯差異。對於正在考慮借款的你,了解這些差異將幫助你做出更適合自身財務狀況的借貸選擇,避免不必要的風險與損失。本文將從各層面深入比較民間借款與銀行貸款的不同,並說明如何選擇最合適的方案。

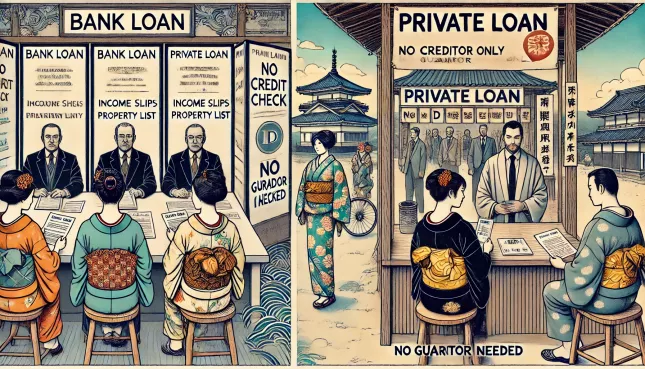

首先從申請條件與流程來看,銀行貸款普遍要求嚴格,申請人必須具備穩定收入、良好信用紀錄,並提供完整的財力證明,包括薪資單、扣繳憑單、財產清單或信用卡對帳單。整體流程繁複,往往需要數日甚至數週才能核貸與撥款。相對而言,民間借錢的條件彈性許多,多數業者主打免聯徵、不查信用、無需保人,甚至只需提供身分證明文件即可完成證件借款,大幅降低借款門檻,尤其適合信用瑕疵者或剛出社會的年輕人。

在放款速度方面,銀行受制於內部審查機制與法規規範,放款速度較慢,即便是標榜小額貸款,也可能需等待數天時間。反觀合法的民間借款業者,特別是透過線上借錢平台或借錢網站操作,最快可提供24h快速放款的服務,只要資料齊備,甚至當日即可核貸、當日入帳。對於面臨突發危機或急需借錢的使用者來說,時間就是最大的考量,此時民間借款的優勢明顯勝出。

在利率與費用方面,銀行的優勢無庸置疑。由於屬於正規金融體系,利率受金管會監管,借貸成本相對透明與合理,適合需要中長期資金並有能力按期還款的人群。而民間貸款雖然靈活,但利率往往高於銀行,且有時會附加手續費、帳管費、服務費等名目,若未事先看清借貸合同內容,容易落入高利的陷阱。因此在申請前務必比較多家業者的條款,選擇資訊透明、利率合理、條款清晰的借貸平台,才能降低風險。

至於還款方式與彈性,銀行貸款多數採固定本息攤還,還款期數、金額皆事先規劃妥當,適合有穩定現金流的借款人。相對來說,民間借款方式多元,從一次性清償、月繳利息到分期付款都有,甚至有業者提供延後還款、只繳息不還本的彈性設計。對於短期資金周轉者而言,這種彈性安排有助於減少財務壓力,避免因短期困難而陷入長期負擔。

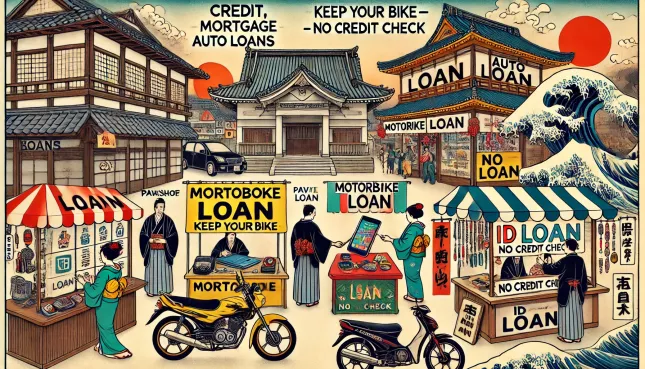

在借款形式上,銀行以信用貸款與房貸、車貸為主,而民間貸款則涵蓋更多元方式,包括小額借款、當鋪借錢、機車借錢、私人借錢等,甚至出現以手機、手錶、筆電等物品作為抵押的當鋪借款模式,只要具備可變現資產,幾乎都能取得貸款。這些方式特別適合無正職收入但擁有個人資產的借款人使用。舉例來說,機車族可透過機車借款方式取得資金,甚至有「免押車」服務,讓你在借錢的同時依舊能騎車通勤,不影響日常生活。

有些人也會選擇透過信用卡預借現金來取得資金,這種方式雖然即時性強,但利率偏高、無寬限期,且還款期限短,若無法按時償還反而可能導致信用受損,不宜長期使用。相較之下,透過合法的民間借貸平台或借錢網站辦理的小額貸款,利率雖略高,但彈性佳且能依借款人實際狀況安排合適的還款方式,對臨時性財務缺口來說更具實用性。

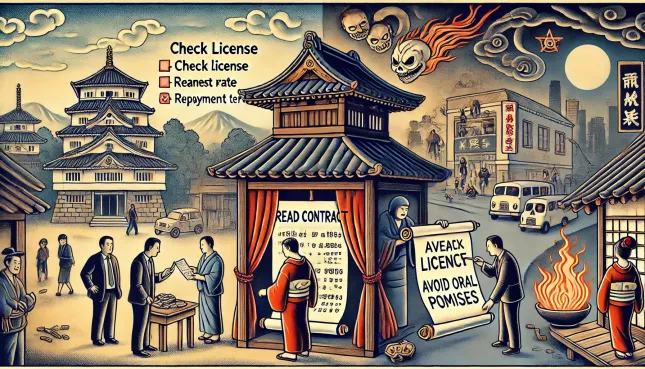

另一方面,選擇合法、安全的借款平台是關鍵中的關鍵。銀行貸款雖程序繁瑣,但在法規與合約保障下,相對安全無虞。而民間借錢若選錯對象,可能會遇到不法業者操弄條款或高利貸風險。因此建議選擇有實體辦公室、具商業登記、評價佳且資訊公開透明的合法平台辦理,特別要注意借貸合同中是否清楚列明借款金額、利率、還款期數與違約責任,避免口頭承諾或簽署不完整合約。

總結來說,若你具備良好信用紀錄與穩定收入,且時間允許,銀行貸款仍是相對安全且利率較低的借錢管道,適合規劃中長期資金安排;但若你信用條件不足、急需借錢或無法等待銀行繁複程序,則選擇合法且資訊透明的民間借款平台會是靈活又實用的快速借款方案。尤其是在面對突如其來的支出壓力時,如能善用線上借錢工具、了解各種借款管道的優劣,並選擇合適的還款方式與利率條件,將能有效減輕財務負擔,並且安全穩定度過資金難關。借錢不是問題,選對借貸選擇才是關鍵,無論是小額借錢、私人借款、證件借款、機車借款還是當鋪抵押,每一種方案背後都需要理性評估與風險管理,才能讓資金使用最大化而不傷未來財務健康。

|

觀看 36

觀看 36