中國經濟目前正處於轉型之中,很多行業都不景氣,不少朋友年底手頭上有一些現金,卻不知道如何去投資。

恰逢年底,又是保險公司開門紅銷售旺季,各大公司也不惜血本在地鐵、電梯投入大量廣告,這很容易給我們造成了一些錯覺,貌似有錢人都在買保險,而且現在購買最划算!

事實真的是這樣嗎,開門紅產品到底值得買嗎?今天我們就來談談這個話題,主要內容如下:

1、開門紅這兩個套路,一定要知道!

2、2018市場熱銷年金險對比分析

3、保險理財,這4個誤區一定要避免!

一、開門紅的套路,一定要知道:

無論形式如何,我們都可以理解為保險公司開門紅,就是一場精心包裝的銷售。

為了這篇文章,深藍君再次參加了一場開門紅宣講會,還是熟悉的感覺,熟悉的套路。

我建議大家要認清這兩點保險公司的套路:

套路1:過分強調不確定性

前兩天深藍君參加的一場開門紅晚宴,整場老師在台上說的最多的一個詞就是“穩穩的幸福” ,為了強調“穩穩的幸福”,老師做了很多的鋪墊,具體如下:

宏觀因素:傳統生意難做,什麼行業都有生命週期,生意是不確定性的;

財富傳承:過分強調老人離世,房產過戶、遺產繼承的不方便的現狀;

養老因素:強調子女不孝,與老齡化社會養老的困境;

會上70% 的時間裡,老師都從各個角度來強調財富的不確定性,以及由於不確定性導致的風險。

老師斬釘截鐵的告訴每位嘉賓,保住我們的錢才是重要的,建議大家要有一份壓箱底的錢,要牢牢守住。

套路2:不談收益,但不斷在暗示收益

根據深藍君的觀察,所有的年金險都不會直接告訴你我們的收益有多高,但是都會從不同的角度來進行暗示。

好像買了一份年金險,就不用辛苦工作了,通過理財保險就可以讓錢幫我們生錢,高枕無憂了。

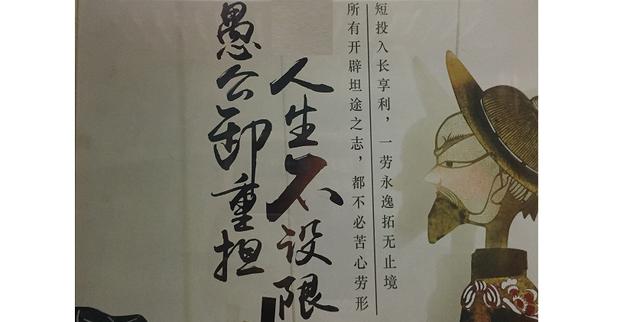

下面這個廣告就是深藍君所居住的小區,某保險公司投放的電梯廣告,已經長達一個月的時間了....

我們提煉一下廣告語:

愚公卸重擔,人生不設限!

所有開闢坦途之志,都不必苦心勞形;

短投入長享利,一勞永逸拓無止境;

我覺得這個廣告在營銷暗示上已經達到登峰造極的程度,在明晃晃地告訴你:

你是那個吭哧吭哧低頭賺錢的現代愚公嗎?幹嘛要給自己那麼多限制,買一份開門紅年金險,就能享受短投入長享利,一勞永逸的機會就在這裡!

同樣深藍君參加的那場開門紅晚宴裡,主持人雖然從來沒有強調開門紅產品收益有多高,但是在不斷的在暗示,買了開門紅產品就能享受保險公司發展的紅利,可以不斷地領取分紅,並且暗示我們可以一世無憂了。

我敢說,不少人在生活的壓力下、對未來的恐懼中、在年金險收益的誘惑下,半推半就購買了開門紅的年金險。

可是開門紅年金險,真的有那麼好嗎?

二、買年金險,這幾個真相要知道

真相1:年金險本質是一種商品

需要提醒大家的是,保險公司不是慈善機構,是以盈利為目的的商業公司。每年開門紅各種晚宴、講座、禮品、地鐵廣告等等巨幅的投入,都是想讓你購買一種商品,這種商品叫做年金險。

年金險作為一種商品,那麼他就是有成本的、有營銷費用的,並且各家公司的年金險都是有不小差異的。

希望大家在購買這種商品的時候,大家會像在超市買菜一樣,買之前多挑幾下,買個好一點的。不要在買菜的時候為了幾毛錢斤斤計較,買年金險的時候卻閉著眼睛瞎買。

真相2:年金險的收益都不高

年金險的優勢從來都不是收益,收益在各種投資渠道中都是不高的,經過長達幾十年的積累後,才會有3%-5% 的收益,想通過年金險抵抗通貨膨脹都很難,更多的是為高淨值人群作為資產配置的一種手段。

如果持有時間短,購買年金險只是幾年的時間,可能不僅沒有收益,還有可能虧本。

我們之前測評的一款支付寶年金險,按照示例中的演示,連續繳費15 年後退保,不僅沒掙錢,還是虧錢的。真實的案例就在身邊,有興趣的朋友可以看看。

在《不懂這個,幾十萬保費可能白交了》的文章中,深藍君介紹了用IRR 來辨別年金險收益的作用,大家可以利用這個工具,快速直接地了解不同理財產品的收益率。

如果大家想了解年金險的收益,那麼一定建議閱讀這篇文章。

真相3:年金險並不適合普通百姓購買

正如上面說的,年金險並不適合普通百姓購買,不可否認的是,這種產品也有自己的適合人群,深藍君總結下來,年金險適合人群有如下特點:

如果你符合上述幾點的要求,我覺得你完全可以放心買,因為你就是購買年金險的目標人群。

反正對於深藍君來講,我目前沒有買過任何年金險,如果我銀行存款有1000 萬的話,我也許會拿出100 萬來買一點,不過不是現在。

三、2018市場熱銷年金險測評:

目前市場上的開門紅產品有很多,深藍君也整理了部分產品,具體如下:

-

平安人壽璽越人生(成人版)

-

平安人壽璽越人生(少兒版)

-

太平人壽卓越至尊

-

人保壽鑫盈人生

-

太平洋聚寶盆

-

泰康人壽鑫福年金

-

新華人壽美利金生 A

-

中國人壽鑫耀一生

-

華夏人壽華夏紅

-

華夏人壽福臨門(吉祥版)

-

天安人壽傳家福

-

天安人壽歡樂頌

深藍君用了將近1 天的時間,詳細對比了不同年金險產品的特點,以及在不同時間的收益,期望能夠為大家選出一些比較有特色的產品,不過到最後我放棄了。

為什麼呢?不同的產品形態差異很大,有的是65 歲返還保費、有的是80 歲返還保費,有的是分紅型,有的是固定領取,沒有辦法直接說哪款就是一定好。

所以深藍君建議大家在購買之前,需要問自己幾個問題:

年金險是要根據個人的情況來設計的,只有知道了自己的情況和需求,才能進行適合自己的設計,脫離需求談產品,根本就是沒有意義的。

所以深藍君並不會像2016 年開門紅那樣,把每個產品的收益都計算一下,我只是列舉了不同產品的基本形態,具體見下圖:

通過上圖,深藍君梳理出幾點年金險的差異,大家可以通過以下這幾條差異進行挑選:

產品差異1:分紅型or 傳統型

看起來都是年金險,實際產品設計上的差異還是蠻大的,主要有以下兩類:

-

第一種:高預定利率不含分紅

-

第二種:低預定利率+不確定分紅

以中國人的傳統特點,一聽見能分紅的產品都會兩眼放光,但這裡需要提醒一下大家,合同中明確寫明:保單紅利是不保證的,極端情況下,可以一分錢不分。

還有的產品並不是分紅型的,比如華夏和天安的部分產品,這裡並不是說分紅的產品到底好還是不好,而是大家要了解這個實際問題。

從2017 年315 消費者投訴情況來看:分紅險銷售中發生的銷售誤導、誇大收益,佔銷售違規80% 多,這就是目前的現狀。

產品差異2:萬能賬戶

我們知道,萬能賬戶是年金險的重要組成部分,費改後年金險的主險預定利率最高可達4.025% ,不過主險裡面還要扣除預定費用(保險公司廣告、員工成本、IT 成本等等),所以只靠年金險,無論複利多少年,收益很難高於4% 的。

但是通過年金險+萬能險的組合,不僅可以有效提升收益,而且靈活性也大大加強。我們知道衡量萬能賬戶的唯一標準就是收益,目前不同產品的萬能賬戶保底收益是不同的。

保底結算利率高,不論今後銀行利率水平怎樣變化,這個賬戶都需要提供不低於保底的年化結算利率。

因為這個是保險合同白紙黑字寫明,存在100% 的確定性。保底結算利率低的產品,本質上把風險留給了投保人。

除了這保底利率,深藍君建議你還要關注萬能險如下幾點差異:

-

初始費用:向萬能賬戶存錢是有成本的,不同的產品收取的費用不同

-

領取費用:從萬能賬戶向外面領錢也是有手續費的,不同產品標準不同

-

結算利率:不同的產品實際結算利率是不同的,雖然都會存在波動,也可以關注過往結算利率變化趨勢

通過上面深藍君的介紹,相信大家應該能感受到,雖然都是叫做年金險,都在開門紅限時出售,不過不同產品的差異還是非常大的。

所以希望大家在大額投資時,一定要以產品為核心,想明白了在買,搞不明白一定不要買。

四、關於年金險,還要知道這些:

深藍君也總結了幾點在和用戶交流過程中,大家可能常見的誤區列出來,具體如下:

1、不要期望用一款保險,解決養老問題:

養老的本質是財務規劃的問題,在30歲和50歲時做規劃,都有截然不同的應對策略。深藍君遇到很多人期望通過購買一款養老保險來解決養老的問題。

我覺得這是不切實際的,而且也根本實現不了。在《我很少危言聳聽,這次真的被嚇了一跳》的文章中,我們詳細的介紹了養老規劃的問題,建議有這方面需求的朋友都看一下。

2、兒女教育金,到底怎麼做?

可能有些父母手裡有一些錢,但沒合適的投資渠道,想通過年金險的方式給孩子儲備教育金,這其實也是可以的。

如果目的明確,可以通過科學的規劃來設計,而不是簡單的購買一款理財保險就好了。

在之前《手把手教你做一份教育金規劃》的文章中,深藍君已經有詳細的說明了,有興趣的朋友可以看一下。

五、寫在最後:

我們知道大多數人是沒有太多金融知識的,正如本文標題所講,我覺得不正確的理財方式,就是破產的最快方法。

有的人股票配資傾家蕩產,有的人貪圖高收益追逐不靠譜的P2P借貸網,我覺得普通百姓購買年金險也是非常不理智的。

對於上有老下有小,各種生活壓力紛至沓來的中年人來講,深藍君建議你在購買年金險前仔細想一想,自己真的需要這份保險嗎?

雖然這篇文章可能有些偏激,不過都是我的心裡話,幸福美滿的生活是大家都追求的,也要避開投資路上的那些坑。

希望這篇文章給你一些啟發,也歡迎分享給有需要的親朋好友:)

|

觀看 114

觀看 114