通常意義上的穩定工資,就是一個月的固定收入,很多工薪階層都是以每個月的薪水作為固定收入,但是隨著時代的發展與通貨膨脹,你手上的所謂的“穩定工資”早已經成為了“死工資”,老闆一年能給你加薪多少?能追得上通貨膨脹嗎?吃不飽餓不死,每天的生活都按部就班的一點意思都沒有?這難道就是你想要的生活嗎?

工資收入模式的前提是,一個人是相對靜態和穩定的,工資收入的增長是隨著這個人專業度和經驗豐富成正比的,是隨著時間的線性增長關係。所有你的工資存在合理性的前提是:這個公司穩定的架構,說白了,就是你公司運營是正常的,並且是盈利的。

其實如今的中國已經進入了一個資本回報率增速高於勞動回報率增速的時代。比如一線城市,你會發現,如果你僅僅靠工資收入,一般都是買不起房子,因為工資的漲幅一般跟不上房價漲幅;另外還有一些行業工資的收入,不僅有雞肋,甚至可能是陷阱。

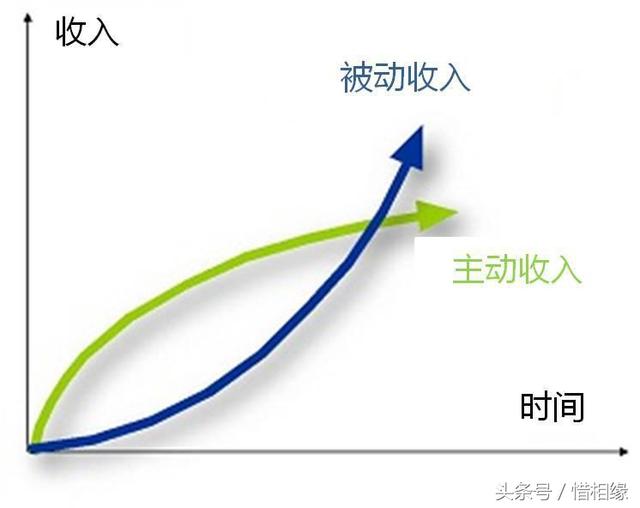

主動收入VS被動收入

主動收入就是用時間來換取金錢,即必須花費時間和精力而獲得的收入。比如工作的收入、工作才有不工作就沒有的收入,做一次工作得到一次回報。

被動收入就是不需要花費太多的時間和精力,就可以自動獲得的收入。雖然乍看上去,被動收入有點像“不勞而獲”,但實際上在獲得“被動收入”之前,我們往往需要經過長時間的勞動和前期積累。並且,告別死工資也是從獲得被動收入開始的。

被動收入都有哪些?

第一類:錢生錢

比如存款利息、理財產品收益。這部分主要讓渡擁有的貨幣資本來獲得收益的,說白了就是得兜里先有錢才能賺到錢。

第二類:租金類

這種類型即可以是比較常見的出租住房、寫字樓、商舖等自有固定資產的租金,也可以是出租汽車、閒置的首飾、衣物的收入。比如周末不用車就可以想辦法把車租出去獲得收入;婚紗、禮服在特定場合用完後平時沒有太多用處,也可以用來出租;除此之外,還可以是升級轉租的收入,比如二房東。出租類被動收入有很多種,就看你願不願意去打造它,發現它。

第三類:投資類

比如投資股市、基金等等。這類投資產生的被動收入主要指長線投資,是通過股票、基金的分紅或者長期增值獲利,而不是花費很多精力,去抓取短期波動而獲得的收益。簡單講,就是天天盯著炒股軟件,每天花6個小時炒股的股民,賺的股市收益是主動收入;每隔一段時間才去瞄下賬戶,拿個幾年股票資產就翻倍的收益就是被動收入。

第四類:知識產權類

比如專利授權使用費;出書的版稅和寫電子書出售的銷售收入雖然寫書需要花費很多的精力,但是後面多次再版獲得的版稅以及電子書持續增加的銷售收入都屬於不需要花費太多精力的被動收入。還有就是最近開始流行的收費閱讀文章,收費收聽音頻和視頻節目等等,也是一次投入,多次回報的類型。

第五類:經營類

比如打造自己的品牌,然後賺取加盟費和品牌使用費;擁有自己的企業,但交給其他人打理獲得的利潤。另外,做一個自己的網頁,因為網頁流量而帶來的持續的廣告收益也屬於被動收入。這類基本就屬於前期努力投入、事業成功,後期躺著就能把錢賺了的類型。

當然小編必須承認,大部分人一開始是沒有“被動收入”的,也就是俗稱的“第一桶金”,所以我們都需要努力與時間去累積財富。

如何累積“第一桶金”呢?

積累資本,首先要改變只看收入的觀念,學會用時間價值去衡量投入和產出。

不知道你有沒有發現,我們所獲得的錢都是通過時間換取的。比如,工資體現的就是個人的時間價錢,工資越高意味個人時間價值越高。但在衡量收入時,除了年薪和月薪,更應該考慮時薪,單位時間裡的獲得的報酬才是最真實的價值體現。

另外,在我們考慮工作之餘是否應該做兼職、是否應該放棄現在的職業去從事其他看似更好的職業,都應該考慮時間價值,如果做兼職的投入產出比不高、新職業只是當下收入高,未來很難有持續增長的效益,就應該慎重衡量。每個人的時間都是有限的,學會用更少的時間創造出更多的價值,才能讓我們積累更多的籌碼。

其次,改變只一味存錢或者只注重消費的觀念,要學會在投資、儲蓄和消費間尋找平衡。

有了錢,到底應該怎麼花,大家都買車了,我要不要去?小姐妹都買名包了,我要不要買?其實,每個人的答案都不一樣,應該根據具體的情況來辦。我們可以用一定的標準來衡量,比如4321定律,把總收入分成4份,40%用於供房及其他項目的投資,30%用於家庭生活開支,20%用於存款,作為基本保障和應急金,10%用於保險。

如果擔心控制不住消費,最好能編制短期、中期及遠期的大額支出預算,不要超支太多。總之,需要在投資、儲蓄和消費間尋找到一個平衡,只有這樣才能既顧及到生活又獲得積累。

再次,要學會購買資產,而不是購買負債。

資產就是能幫你把錢放進口袋,負債是讓你把錢從口袋裡拿走。從理財的角度來說,想要獲得積累、創造更多的被動收入就需要更多的資產為你創造價值,比如,買房、深造、保險,就是能幫你增值的資產,而買高檔車、名牌包、頻繁換最新款手機就是讓你資產縮水的負債。不斷購買資產可以讓你慢慢變富,而持續的購買負債只會讓你越來越窮。這樣堅持下來,通過資本的逐漸累積,在投資理財的複利作用下,你的資本就會越來越高。

我們需要做的,不僅僅是如何愛錢,還有懂得如何才能賺到更多的錢!從而告別“死工資”!

觀看 126

觀看 126