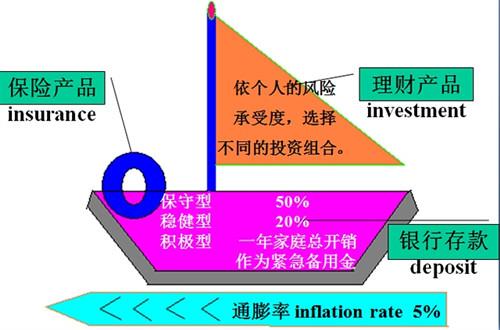

一個家庭就好比一艘行進中的帆船。帆船由船身、風帆和救生圈構成,就好比家庭理財中的三個帳戶,

船身好比儲蓄帳戶,風帆好比投資帳戶,救生圈好比保障保險帳戶。

只要合理配置這三個帳戶,家庭的財富巨輪就會一步一步到達幸福的彼岸。今天就來說一說“帆船”理論中的三個帳戶的關係和配置。

船身---儲蓄類帳戶。這個帳戶主要包括一些固定收益類的產品,安全是這個帳戶的最大特性,

船身不能太大,因為太大了船走不動,也不能太小,因為太小了船不穩定一個浪過來就是船毀人亡。

對應到家庭理財帳戶中就是說儲蓄帳戶不能太大也不能太小,

因為這部分帳戶主要投資於固定收益類產品以安全保值為主,

帳戶太大了不利於資產增值,太小了則無法滿足日常生活需求。

全民學金融建議一般家庭留3-6個月生活費做貨幣基金等流動性較強的理財產品,

留3-5年的是生活費分別做不同期限的定期儲蓄,或銀行的一些保本型理財產品。

風帆---投資帳戶。這個帳戶是用來錢生錢的,主要投資於股票、基金、股權、期貨等高收益型產品。

風帆也需要合理配置,風帆過大影響船的穩定性一旦遭遇風暴就是滅頂之災,風帆過小又不利於船隻航行。

所以家庭理財配置中如果投資類帳戶過大的話會把家庭財務暴露在風險之中,

帳戶過小資產又難以抵禦通脹,資產容易貶值。

全民學金融建議一般家庭這個帳戶最好使用5-10內都不用的閒錢來投資,

這樣即使出現了虧損也不至於影響到當下的生活。

救生圈--保障帳戶。其實這個帳戶是庭理財規劃中最重要也是最容易被人忽略的一個帳戶。

這個帳戶就是保險帳戶,群民學金融建議一般家庭採用“雙10原則”購買家庭保障,

即用年收入的10%購買保額為年收入10倍的保障產品。

做到以小搏大保障家庭財產不受人生意外和重大疾病的影響。

通過科學配置這三個帳戶,使家庭財產穩步增值。關注頭條號,全民學金融,更多理財知識等你來。

觀看 163

觀看 163