人生,讓「保險」扛 對未來的不安及不確定 促使你我開始買「保險」 密密麻麻的保單條款 我們看得眼花撩亂 讀了這條,忘了上條 聽著業務員舌燦蓮花的介紹 「好啦!就保這個」你簽下名 彷彿「風險們」,都有了保障 但,你真的保對險嗎? 別等到「意外」來臨,才發現 厚厚一疊保單... 卻沒幾張派得上用場

這幾年繳的辛苦錢,不但付之流水 人生,更是頓時失去了「保障」 「人生 4 大風險」,我們對症下藥 花錢花在刀口上... 讓你「買對」、「買夠」又「買好」 從「躺搖籃」到「坐搖椅」 我們都給「保險」照顧! 理「財」之前,先理「心」 家庭理財,就像「種樹」 少了茁壯的樹幹做靠山 日後想開花結果,那是難上加難!

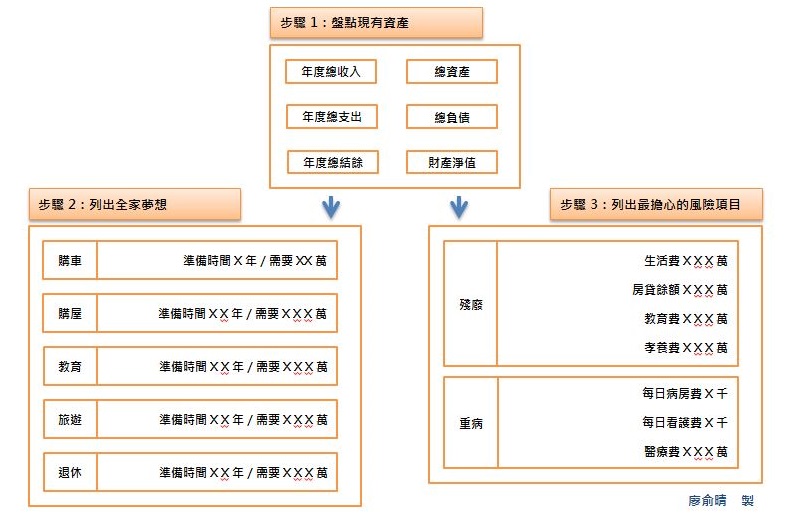

如上圖,「風險管理」是支撐大樹的其中一個樹幹 這裡談的「風險管理」,即是「保險」 台灣的投保率高達 229% 如此「高」的投保率可看出... 大家對未來的徬徨與不安 其實,只要事先整合財務 並寫下「人生責任與夢想藍圖」 你能更輕鬆地掌握人生!

步驟 1:手中握有多少「籌碼」 步驟 2:希望實現的夢想目標 步驟 3:需要「保障」的項目 按照上述步驟 完成屬於你的「人生責任與夢想藍圖」 保單百百種,該保哪一種? 根據金融消費評議中心統計 在所有的金融消費糾紛中 「保險」占最大宗! 許多投保人對保險有一定的「迷思」 認為「有保」就有「保庇」 等到申請理賠時... 才發現保險公司「拒賠」或「少賠」

保險商品越來越多樣 保單條款又艱澀難懂 每年推陳出新的速度之快 你的保單,有選對張嗎? 快用投保 3 原則檢測! 1. 明天有可能發生的,優先投保 人生無常,世事難料 「風險」可能比明天先到 買保險不能阻止意外的發生 但至少有人幫你一起度過難關 棺材裡躺的不是老人 醫院裡躺的也不是老人 更何況,現在疾病都有年輕化的傾向! 對於明天就可能發生的風險 例如,車禍、重病、殘障等意外 我們絕對要嚴陣以待! 2. 扛不起的風險,才需要投保 每一分錢,都要花在刀口上! 我們的預算有限 保險要「保大不保小」 像「感冒」這種時常性的風險 就不用投保,倚靠「健保」即可 那這裡的「大」,是指什麼情況? 第一種:短期內需支付鉅額款項 (如,出國遇到 重大傷病、車禍面臨 巨額和解金) 第二種:長期下來,會產生龐大開銷 (如,癌症、嚴重殘障)

上述 2 種風險 我們一生都扛不起... 雖然,發生的機率很低 但若是有這一天,財務必定破洞 還可能讓家人流離失所、中斷學業 3. 機率高的,優先投保 根據衛福部 102 年的「國人死因」調查 我們可以得出以下表格...

最嚴重且最常見的意外分別是 「事故傷害」及「惡性腫瘤」 「年齡」是這兩種風險的分水嶺 青年應該優先投保「意外險」 反觀,壯年、中年... 他們應該優先選擇「防癌險」 對症下藥,「小錢」也能抵抗 4 大風險 人生 4 大風險:死、殘、病、老 只要針對這「 4 」點 一點小錢,就能換來高保障 接下來要系統性地教你如何 買「對」、買「夠」,又買「好」 o 買對保險

上圖是 4 大風險與各類保險的對照圖 每個保險商品,都有不同的特定功能 在投保前,務必再三確認保單內容 若一開始就「保錯」... 出事時,不但無法解決燃眉之急 年年繳的保費,也全都付諸流水! o 買夠保險 買保險與服藥的道理相同 藥量太少,發揮不了作用 藥量太多,浪費有限資源 依循「雙十法則」 為全家人遮風擋雨!

第一個「十」:「保險額度」不超過家庭收入的 10 倍 第二個「十」:「家庭總保費支出」不要超過家庭年收入的 10% 這兩個衡量標準,即是「雙十法則」 但,這不是絕對值! 實際的投保狀況,每個家庭都不同 「雙十法則」只是提供一個參考值 投保首重個人的「風險考量」 再者,建議每個家庭都要有「家庭保單彙整表」

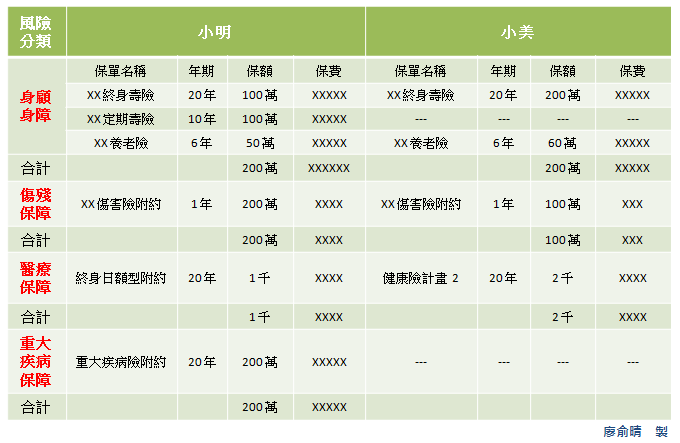

定期整理已經投保的保單 將保單按照類別分類,如上圖: 「風險」、「年期」、「保額」等細項 要先了解自身的風險控管 保險才能買得恰恰好! o 買好保險 台灣每年平均有上百張新保單上架 同一類險種,多加一、兩條細項 它就這麼搖身一變,成為新保單 保險不是時尚,我們不需要追著潮流 能夠保障「最大風險」,才是最重要的! 保單千百種... 沒有好壞之分,只有合不合適! 以下舉最常見的「壽險」為例 「壽險」依保障期間的長短分為 定期壽險與終身壽險 前者為期短;後者保障一生 可想而知... 「終身」的保費比「定期」貴許多 若一名 30 歲男性想投壽險,年繳 3 萬 2 千元 他可以買到 1000 萬元的「定期壽險」 但是,只能買到 100 多萬元的「終身壽險」 兩者之間的差距高達 8 倍!

所以,保壽險時... 應該以「定期壽險」為主,「終身壽險」為輔 用最少的預算,買到最大的保障 人生的責任是有階段性的 相對而言,保險的需求也該有階段之分 如先前所講,「明天有可能發生的」 我們優先投保! 選「定期」勝過「終身」 選「短年期」勝過「長年期」 人生無常... 5 年、10 年,我們不一定等得到 不要讓寶貴的預算 被「虛無飄渺」的未來綁住! 結語 錢真的難賺! 一份薪水,絕對要有效分配 按照上述的「投資法則」 找出最適合你的保險 記得... 趁著「身體健康」時盡快投保 才能獲得最多保障

|

觀看 43

觀看 43